Haber Detayı

Yeni dönem başlıyor: Savunma sanayine KDV desteği

Katma Değer Vergisi (KDV) genel uygulamalarında değişiklik yapıldı. Savunma sanayini desteklemek için askeri gemi, roket ve füze ihracatına KDV muafiyeti getirildi. Bu destekten yararlanmak için Milli Savunma Bakanlığı veya Savunma Sanayi Başkanlığı onayı gerekecek.

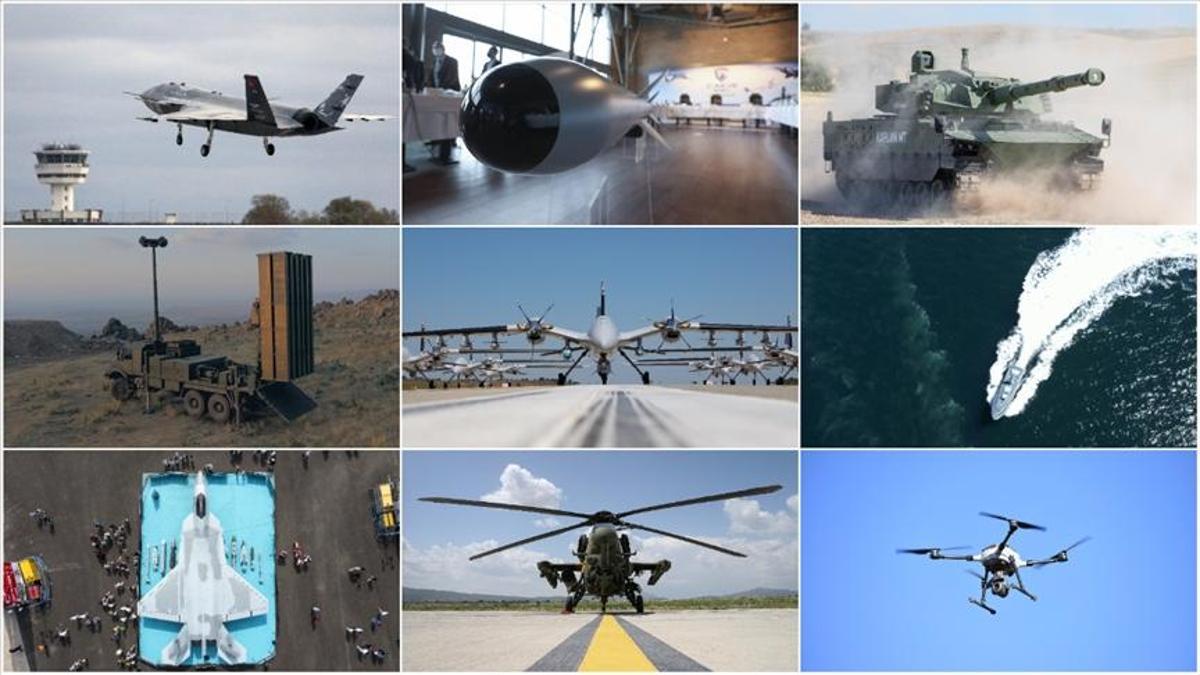

Savunma sanayini desteklemek amacıyla askeri gemi, roket, füze ihracatına KDV desteği geldi.

Milli Savunma Bakanlığı veya Savunma Sanayii Başkanlığı tarafından savunma sanayisi projesi olarak onaylanarak ihracına izin verilen araçları imal eden mükelleflerin bu imalata ilişkin mal ve hizmet alımlarına istisna getirildi.Resmi Gazetede dün yayımlanan KDV genel uygulama tebliğinde değişiklik yapan tebliğde eski uygulamaya açıklık getiren bir düzenleme yapıldı.

Milli Savunma Bakanlığı veya Savunma Sanayii Başkanlığı tarafından savunma sanayii projesi olarak onaylanarak ihracına izin verilen uçak, helikopter, gemi, denizaltı, tank, panzer, zırhlı personel taşıyıcı, roket, füze gibi araçların imalatını yapan yüklenici firmalara bu imalata ilişkin yapılacak mal teslimi ve hizmet ifaları da KDVden istisna tutuldu.

Bu kararla savunma sanayinin desteklenmesi hedeflendi.

Tebliğle yurtdışına ihracatta Milli Savunma Bakanlığı ya da Savunma Sanayii Başkanlığı kontrolünde ve denetiminde olması şartıyla bu projeler de istisna kapsamında değerlendirilecek.

Roket, füze üretimine KDV desteği vardı.

Bu değişiklikle ihracatına istisna getirilmiş oldu.TAŞIT TESLİMLERİ İSTİSNATebliğe göre, Milli Savunma ve İçişleri bakanlıkları ile Savunma Sanayii ve Milli İstihbarat Teşkilatı başkanlıkları, milli savunma ve iç güvenlik ihtiyaçlarında kullanılmak üzere taşıt teslimleri ilgili kanunda yapılan değişikliğe uygun şekilde istisna kapsamına alındı.

KDV Kanununda yapılan değişikliklerle Vakıflar Genel Müdürlüğünün yönettiği ve temsil ettiği mazbut vakıfların mülkiyetindeki taşınmazların satışı ile Kentsel Dönüşüm Başkanlığının arsa ve arazi teslimlerine de KDV istisnası uygulanması kararlaştırıldı.AKARYAKITTA FARK KALKTIKDV Kanununda yapılan değişiklikle Özel Tüketim Vergisi Kanunu uyarınca teminat karşılığı ithal edilen akaryakıt ürünlerinin ÖTVye ilişkin teminat tutarının da ithalatta KDV matrahına dahil olduğuna ilişkin düzenleme yapıldı.

Böylece mükelleflerin akaryakıt ürününü ithal etmeleri ile yurtiçinden almaları arasında KDV ve ÖTV açısından yıllardır süregelen farklılık KDV yönünden ortadan kaldırıldı.İSTİSNALAR UZATILDISanayi ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifalarında uygulanan istisnanın uygulanma süresi, 31 Aralık 2028e kadar uzatıldı.

Son olarak 2 bin lira olarak uygulanmakta olan KDV iade talebinde bulunulabilecek asgari tutar 10 bin lira olarak belirlendiğinden, ilgili bölüm karara uygun şekilde güncellendi.KAYNAK: HÜRRİYET/ Neşe KARANFİL